据海关总署发布的最新数据,按人民币计,4月纺织品、服装出口1308亿元。其中,纺织品出口658亿元、服装出口650亿元。1月~4月纺织品服装累计出口5158.2亿元,其中纺织品出口2495.5亿元,同比增长6.3%;服装出口2662.7亿元,同比下降2.5%。

按美元计,4月纺织品、服装出口194.6亿美元。其中,纺织品出口97.9亿美元、服装出口96.7亿美元。1月~4月纺织品服装累计出口757.6亿美元,其中,纺织品出口366.7亿美元,同比增长0.8%;服装出口390.9亿美元,同比下降7.6%。

据海关统计,今年前4个月,我国货物贸易进出口总值9.51万亿元人民币,比去年同期(下同)增长4.3%。其中,出口5.06万亿元,增长5.7%;进口4.45万亿元,增长2.9%;贸易顺差6181.7亿元,扩大31.8%。

4月份,我国进出口总值2.51万亿元,增长6.5%。其中,出口1.3万亿元,增长3.1%;进口1.21万亿元,增长10.3%;贸易顺差935.7亿元,收窄43.8%。

按美元计,前4个月,我国进出口总值1.4万亿美元,下降1.1%。其中,出口7446.1亿美元,增长0.2%;进口6552.1亿美元,下降2.5%;贸易顺差894亿美元,扩大26%。

4月份,我国进出口总值3731.4亿美元,增长0.4%。其中,出口1934.9亿美元,下降2.7%;进口1796.5亿美元,增长4%;贸易顺差138.4亿美元,收窄47.2%。

今年前4个月,我国对欧盟、东盟和日本等主要市场进出口均增长,对“一带一路”沿线国家进出口增速高于整体。前4个月,欧盟为我国第一大贸易伙伴,中欧贸易总值1.5万亿元,增长11.8%,占我外贸总值的15.7%。

其中,我对欧盟出口8947.6亿元,增长14.2%;自欧盟进口6008.5亿元,增长8.3%;对欧贸易顺差2939.1亿元,扩大28.5%。东盟为我国第二大贸易伙伴,与东盟贸易总值为1.28万亿元,增长9%,占我外贸总值的13.4%。其中,我对东盟出口7143.5亿元,增长13.4%;自东盟进口5621.3亿元,增长3.8%;对东盟贸易顺差1522.2亿元,扩大72.2%。美国、日本分别为我国第三、第四贸易伙伴。

前4个月,中美贸易总值为1.1万亿元,下降11.2%。其中,我对美国出口8330.4亿元,下降4.8%;自美国进口2628.5亿元,下降26.8%;对美贸易顺差5701.9亿元,扩大10.5%。

三条建议防出口美国风险

谨防当前形势下,美方收货人弃货!这三条建议请务必阅读!,加强对美出口的风险防范:

一、出口前:厘清关税承担

尽快梳理贸易合同约定的贸易术语,明确加征关税的承担主体。安排出运前,坦诚与买方就货物是否仍继续出运、加征关税的承担主体和具体方式等问题进行协商,并留存书面依据。

小贴士:在无其他特殊约定情况下,C组、E组、F组贸易术语下关税一般由买方承担;D组贸易术语关税一般由出口企业承担。

二、已出货:防范拒收风险、及时减损处置

对于已出运的在途货物,买方的清关提货意愿可能因加征关税而受到影响,如买方明确表示拒收货物或不配合履行清关提货义务,已投保相关保险的外贸人,请注意保险合同约定时限,及时向保险公司报损及早协商货物处理方案。

三、未来订单:协商消化加税影响

考虑未来长期合作关系,建议出口企业与海外买方、国内当地政府/海关多方保持信息沟通,协商对税款成本消化方案。

做好打持久战,

化纤行业“危险与机遇”并存

在聚酯产业链上,中美贸易战除了从成本端原油价格向下传导的线路外,终端纺织品服装行业则是从需求端向上传导的间接方式。首先,从中国各行业对美国出口的敏感度来看,服装制造行业一直是敏感度较高的行业,而如果美国发起全面而非行业性的贸易战,敏感度高的行业受影响更大。

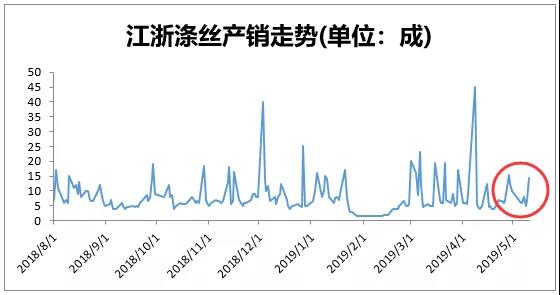

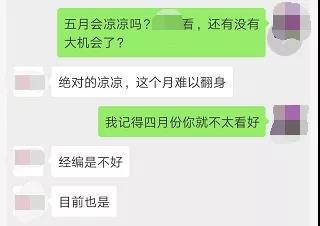

譬如年初,厂家接单较好,出货顺畅。但近期,纺织销售速度开始放缓,市场订单逐步下滑,萎缩迹象明显,且不说打折了的“金三银四”,自进入五月淡季以来,行情继续走冷,形势不容乐观。

据统计,3月份织造企业虽然有小幅去库,但力度远不如往年同期,4月初以来重回累库模式,企业库存压力增加。终端需求骤冷,部分厂家已经进入无单模式。

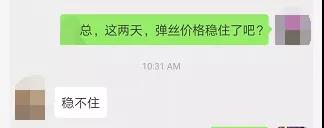

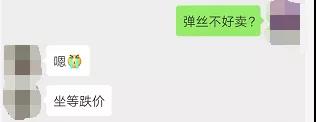

近期的涤丝产销较弱,也印证了终端需求的走淡,虽然5月10日产销明显放量,但这是POY工厂大幅促销而促成的。笔者也通过调研了解到,行业人士纷纷反馈,近期行业确实不景气:丝不好卖!织造出库受阻,都在等着降价!

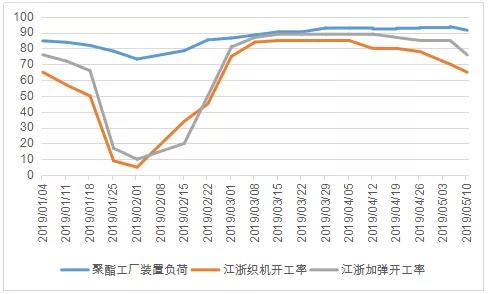

经编、圆机负荷走低,梭织还撑着,整个江浙织机开工率近期大幅下滑,截止5月10日,江浙织机、加弹开机率分别为65%、76%,较前期的80~90%回落较多。

再者,从具体数据来看,我国是世界上最大的纺织品服装出口国,美国在我国纺织品服装对外出口的国家排名位居第一。2017年全年,我国对美国出口占比达到纺织品服装出口总额的15.5%。中美贸易战后期将纺织品服装类别列入其内会是大概率事件,如若关税上调,则对我国纺织品服装的外销形成较大影响,从而对聚酯终端需求形成拖累。

其实终端的不景气,对于聚酯工厂来说,已经闻到了一丝寒意。目前不少聚酯工厂正筹划着如何度过这个“小寒冬”,多有减产、停产计划,以此稳住价格不坍塌,如下图表。聚酯开工率的下滑,必将导致对PTA的需求走弱,届时,PTA或将开启一波让利行情。

另外随着近几年,越南、印度等国家的劳动力成本不断降低,作为美国的纺织品服装进口大国,也会对我国出口美国第一的位置有较大威胁,出口订单形成的转移将会使得行业整体订单量下滑。

尽管“贸易战”在眼下对大家的心理冲击很大,比如刚刚开始的时候,股市以及期货等金融属性的资产均出现了跳水式下跌,但是随着大家对“贸易战”的认知越来越来深刻,领悟到是一个长期贸易争端的时候,心理上也就不会像刚刚发生的时候那么恐慌。

中国人说到“危机”的时候,用的词语是“危险与机遇”并存。“贸易战”对于中国与美国都会存在危险,因为每一次谈判时,大家都不清楚对方想从哪个方面来进行谈判,这种不确定性因素在金融领域、大宗物资领域均会引发价格波动的风险;但是每个商品都有自己本身合理的价值体现,一旦被低估时,这种价值体现表现出的盈利能力就会越强。

故我们不用一味地看到风险,也要在风险中抓住机遇,进行行业有机整合,比如近年来聚酯行业内出现的一系列企业兼并与重组;同时,加速产业技术升级,比如行业内出现的机器人替人规模化生产。这样才能保证纺织行业的核心技术由我们自己创造并掌握。

涉及多少纺织企业和产品?

根据2018年7月10日特朗普政府公布的拟对约2000亿美元中国产品加征10%的关税清单,商品类目包括海产食品、蔬果、纱线、羊毛、雨衣夹克外套等。

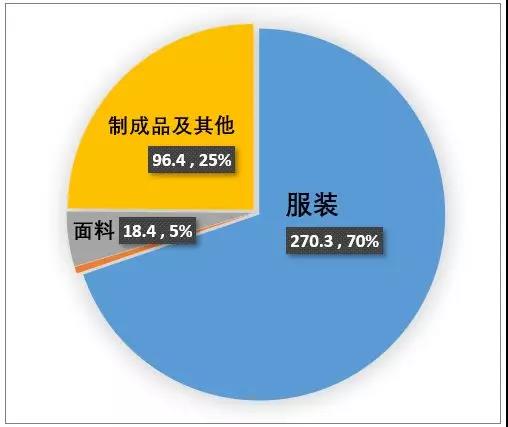

据中国纺织品进出口商会统计,此次美方的建议征税清单涵盖6031个税号,其中纺织服装产品税号达1000余个,涉及绝大部分纺织原料、半成品以及少量服装附件产品,主要包括纺织原料(棉花、丝、毛、麻等);纱线和面料(棉、毛、丝、麻、化纤、玻璃纤维等制);地毯;工业用纺织品;皮革和毛皮服装、帽类及手套、塑料雨衣等。中国对美出口额较大的梭织服装、针织服装和家用纺织制成品等商品未列入清单。

涉及中国对美国纺织服装出口额约103亿美元,占中国对美国纺织服装及原料出口额的22.6%,涉及出口企业2万家左右。

涉及产品包括(仅指纺织服装统计项下产品):

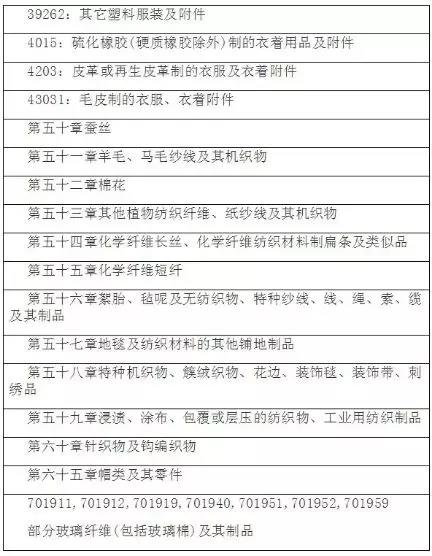

据中国纺织工业联合会初步整理,该清单中约有超过900个税号,927项纺织产品涵盖其中,涉及了HS50-60章的几乎所有产品。

包括各种原料(棉、毛、丝、麻和化学纤维)的所有纱线、面料/织物,以及产业用纺织品和一部分纺织机械类产品,涉及的年对美出口金额约为40亿美元。此次清单不包括服装类产品和大部分家用纺织品。

涉及加税的HS50-60章对美2017年出口金额如下:

行业大佬怎么说?

华孚控股、华孚时尚董事长孙伟挺曾表示:中美关系与前几轮大国关系更替有所不同,两者齿唇相依,无论是市场关系,还是金融关系,都难以独然,长期而言还是一个竞合共赢关系。纺织服装也不是纷争的焦点,大家没有必要有过重的心理负担。如果从转危为机的角色看,这也是中国纺织服装产业走出去的催化剂。相信老祖宗的话:大势所趋、得道多助。趋势道义在中国,关键还是把自己的事情做好,国运才可以持续。中美贸易冲突,金融去杠杆,任何公司经营都会承压。订单减少、价格下跌、库存增多、应收账款风险增大,如何避免?我们的对策是:保增长、优质效、控风险。

上海华申进出口有限公司相关负责人表示:“国内要改善投资环境,鼓励纺织服装产业进行技术升级,同时加强与东盟、欧盟、一带一路沿线国家及中南美洲国家的自由贸易协定签订,以便中国的纺织服装产品有更多销售对象。”

江苏某大型出口企业相关负责人表示:“纺织产品并非高精尖,可替代性较强,再加上行业利润率低,抗压能力受到考验。”

无论如何,此轮加税对我国纺织品服装的出口都会带来较大的影响,长期来看必将加快美国采购商的向东南亚等地的订单转移,促进东南亚地区的纺织业发展,与我国纺织业形成“此消彼长”的局面。虽然我国对美国出口的绝大部分纺织品服装品类并不包含在清单内,但征税给业内带来的心态影响不容忽视。4月以来,纺织消费持续疲软,这道关税的加征无疑像一道“催命符”,让纺织企业和贸易商更加的如履薄冰,市场悲观心态加重。当然,市场也在期待第十一轮的谈判能带来峰回路转的走向。

纺织服装产业博览会")

")

纺织服装产业博览会线上展览")