穆迪在报告中强调,该预测是基于LVMH集团和开云集团第一季度的强劲业绩而得出的,但整体销售额增速会在下半年逐渐放缓。该报告还参考了CK母公司PVH集团、Ralph Lauren和Tiffany&Co.、资生堂以及Sandro母公司SMCP集团的业绩表现,表示这些集团在2017年的销售表现会有好转,但离重回双位数增幅仍有很长一段距离。

据数据显示,2017财年第一季度,LVMH集团销售额大涨15%录得99亿欧元,其中包含LV、Givenchy等奢侈品牌在内的时装与皮革部门销售额同比上涨15%至34.05亿欧元;开云集团第一季度收入则大涨31.2%至35.735亿欧元,其中旗下拥有Gucci和YSL等品牌的奢侈品部门录得增长34%至24.171亿欧元;在亚洲消费者,特别是中国消费者需求增长的提振下,爱马仕第一季度销售额同比增长11.2%至13.52亿欧元。而在截至3月31日的2016财年内,旗下拥有卡地亚、IWC和梵克雅宝等珠宝腕表品牌的历峰集团的销售额减少3.9%至106.5亿欧元。

穆迪机构高级分析师Vincent Gusdorf则指出,虽然中国消费者的购买力正逐渐恢复,但受全球地缘政治环境不稳定影响,复苏速度缓慢,至少要到2020年,全球奢侈品零售业增长才有可能重新回到双位数。

而美国地区的零售环境依旧不乐观,穆迪在报告中预计美国百货商场的增长会进一步放缓,目前大多数美国奢侈时尚零售商正处于关店重组时期。此前在美国拉斯维加斯举办的国际购物中心理事会年度ReCon大会上有专家表示,今年至今美国百货零售业共计关闭2880家门店,并预计该数据在年底将扩大至8640,创9年来新高,超过2008年关闭的6163家门店。据Costar投资策略研究中心预计,美国零售商至少需要合理化近10亿平方英尺的零售空间,才能扭转每平方英尺销售下降的趋势。

美国轻奢服饰品牌Ralph Lauren由于业绩持续不振,在过去几个月内已关闭了数十家门店,其中包括位于纽约第五大道的旗舰店。在截至4月1日的三个月,Ralph Lauren第四季度净亏损较去年同期的4130万美元扩大至2.04亿美元,销售额则同比大跌16.3%至15.7亿美元。但穆迪认为,从长远来看,品牌减少百货渠道出货量和关闭经营不善门店等策略是正确的,在减少运营成本的同时也提高了集团的财务灵活性与对消费者需求变动的应变能力。

至于奢侈品集团,穆迪预期并购费用将是LVMH集团和开云集团等多品牌奢侈集团今年的主要开支,平均收购支出约为70亿美元左右,而2016年仅为20亿美元。汇丰银行在4月发布的一份报告中也得出了类似的结论,认为奢侈品巨头手中拥有的大量现金与成熟的多品牌管理经验,将掀起新一轮的并购潮,并表示LVMH、Coach和开云集团是最有可能进行收购的集团。

目前,LVMH集团已宣布将以65亿欧元收购Christian Dior时装部门,而Coach则决定以24亿美元收购Kate Spade,同时在与Michael Kors竞购英国奢侈鞋履品牌Jimmy Choo。至于开云集团,汇丰银行认为其很有可能会抛售Puma的股权以获得资金用于收购其他品牌,并提出LVMH集团有可能会兼并卡地亚母公司历峰集团。

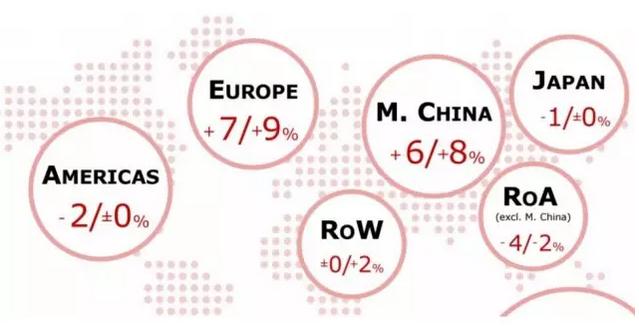

贝恩报告预计2017年全球各地区奢侈品零售消费增长数据

本周一,咨询公司贝恩联合意大利奢侈品协会 Fondazione Altagamma发布的《Worldwide Luxury Market Monitor 2017 Spring Update(全球奢侈品市场监控报告 2017年春季版)》同样预测,在中国和欧洲两个市场的强势推动下,全球奢侈品市场2017年的表现相比2016年将会有较大程度的好转。报告中表示,2017年奢侈品市场的总销售额预计将达到2590亿欧元,增幅约为2%到4%,比去年12月预测的1%到2%增幅有所上调。

该报告作者之一Claudia D'Arpizio表示,在经历过去年的寒冬后,奢侈品行业在2017年第一季度开始显露复苏迹象,中国消费者购买力的恢复对推动整个奢侈品行业增长有着很大的积极影响。据悉,今年第一季度,全球个人奢侈品消费增幅已达4%,因为欧洲和中国消费者的较高支出抵消了美国和东南亚消费者支出的疲软。贝恩咨询机构合伙人Federica Levato则指出,今年的市场行情比以往要更加健康积极,这是此次提高预测的主要原因。

中国消费者的购买力正逐渐恢复,但受全球地缘政治环境不稳定影响,奢侈品行业复苏速度依旧缓慢

按地区来看,报告认为随着旅游业的恢复,欧洲地区将成为奢侈品行业增长最快的市场,销售额预计增幅在7%至9%之间。其中西班牙和英国或为热门旅游目的地。

贝恩在报告中强调,虽然美国依然是奢侈品行业中最大的一个市场,但由于美元走强和新总统特朗普上任后的政策主张,奢侈零售行业依然面临着艰难的挑战。有分析师表示美国百货零售行业目前存在最大的弊端就是无法吸引千禧一代的年轻消费者,客流量仍旧以中老年消费者为主。

而在亚洲地区,报告预计中国内地销售额增幅在6%至8%之间,但其他地区销售额受汇率变动及关税政策等影响,或下滑2%至4%。 值得关注的是,报告将2010年至2014年的奢侈品市场称作“Chinese Bulimia”,即受中国消费者需求旺盛促进增长的阶段,期内,全球奢侈品行业在中国市场强劲需求的推动下增速非常惊人。而从2015年开始,报告认为奢侈品行业增速逐渐平缓,进入所谓的“New Normal”,即新常态阶段。

报告中还预测,到2020年,全球奢侈品总销售额将达到2800亿到2900亿欧元,年均增长率在3%到4%左右。到2025年,千禧一代将会占到奢侈品消费总量的45%,其中亚洲消费者的占比将会超过一半。

对于一向传统的奢侈品牌而言,电商业务仍处于萌芽阶段,LVMH集团直到5月初才正式推出首个自有的电商平台,历峰集团也于上月发布年度财报后宣布,将引进数字化人才来筹备自己的电商平台,以刺激集团业绩增长。

Claudia D’Arpizio则表示,对于奢侈品牌电商业务而言,唯一的”真正威胁“来自于亚马逊这样的电商巨头,“若亚马逊正式地进军时尚和奢侈品领域,奢侈品牌再想抢占线上市场就晚了”。

报告最后指出,尽管2017年奢侈品市场的销售额增速将会加快,但是各个奢侈品品牌表现之间的差距将会进一步加大,消费者对创新与创意的要求会越来越高。Claudia D’Arpizio强调,即便随着数字化程度地提高,电商业务在各大品牌中占据的份额越来越大,但实体零售渠道依然是奢侈品牌不可忽视的、最主要的收入来源,因此实体门店的重要性只会增加不会减少,而部分奢侈品牌已意识到,门店数量多少并不是最重要的,而是通过门店与消费者产生共鸣才是可持续发展的关键。

【免责声明:本文版权归原作者所有。为尊重版权,我们尽量标注文章来源,若不愿被转载或涉及侵权,请及时通过在线客服和邮箱联系,邮箱地址:wutongtai@wttai.com,我们将第一时间予以删除】

")